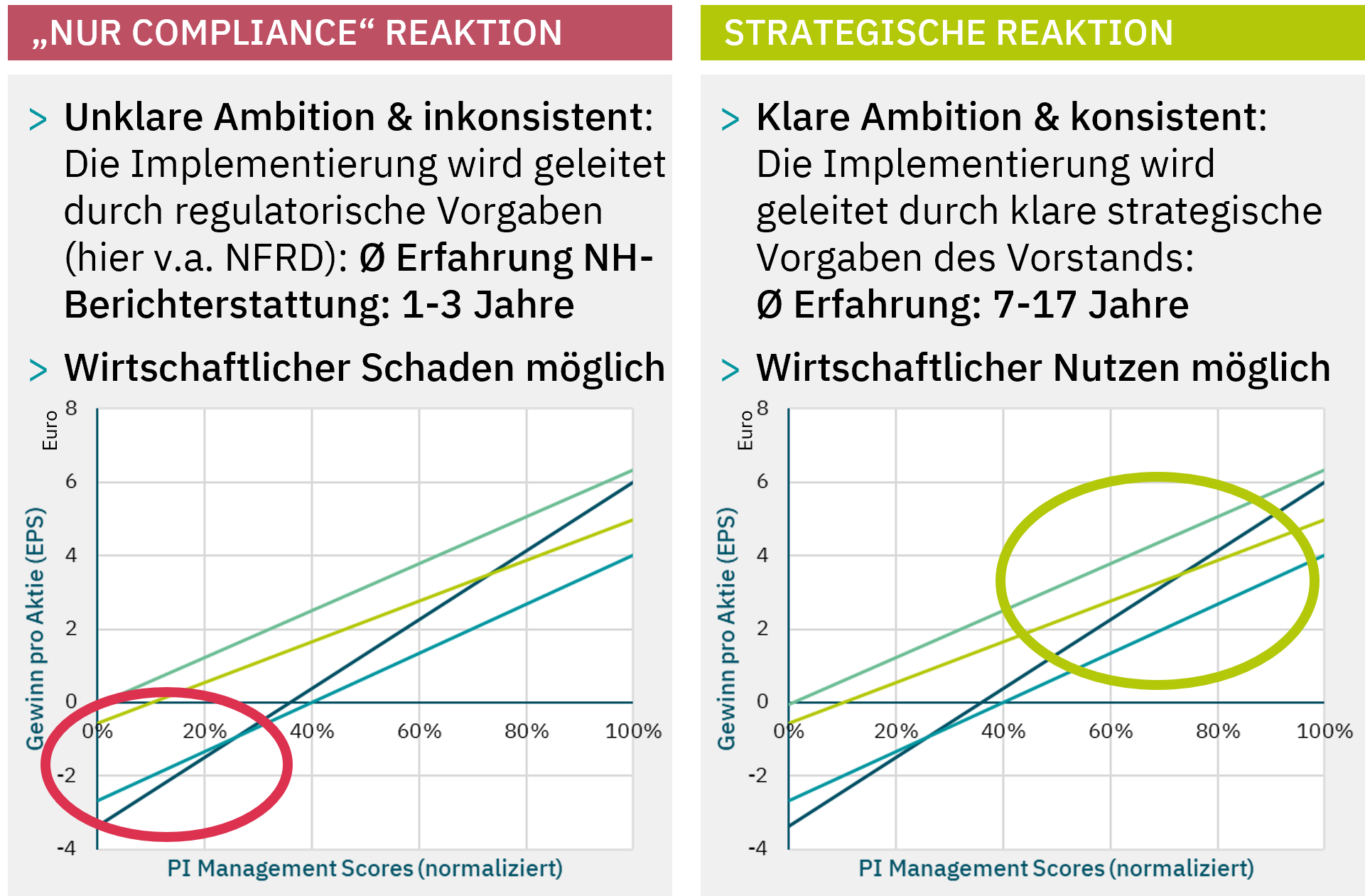

Problemstellung: Regulierung, die ein Nachhaltigkeits-Management implizit „erzwingt“ kostet vermutlich nur Zeit und Geld

EU-Berichtspflichten auf Irrwegen

Die NFRD (CSR-RUG):

> Transparenz Anforderung: Verpflichtende Berichterstattung über ein Nachhaltigkeitsmanagement kann zu „Nur PR“ führen, um über „Aktivitäten“ zu berichten, die so im Unternehmen gar nicht gelebt werden1

Die CSRD, EU-Taxonomie, SFDR, CSDDD & Co:

> Im- und teils explizite Management Anforderungen bleiben bestehen und werden sogar teils ausgeweitet

> Inkonsistenter Scope im Accounting: teils eigene Themen für Betrieb und Lieferanten, und vor allem: Vermengung der vor- und nachgelagerten Wertschöpfungskette („als Scope 3“)

> Planwirtschaftliche, höchst bürokratische EU-Taxonomie, die jeweils vom aktuellen GDP-Split ausgeht und ohne Kontext tief-grüne Performance-Vorgaben macht, die für die restlichen „nicht-grünen“ Aktivitäten nicht gelten und diese letztlich günstiger machen

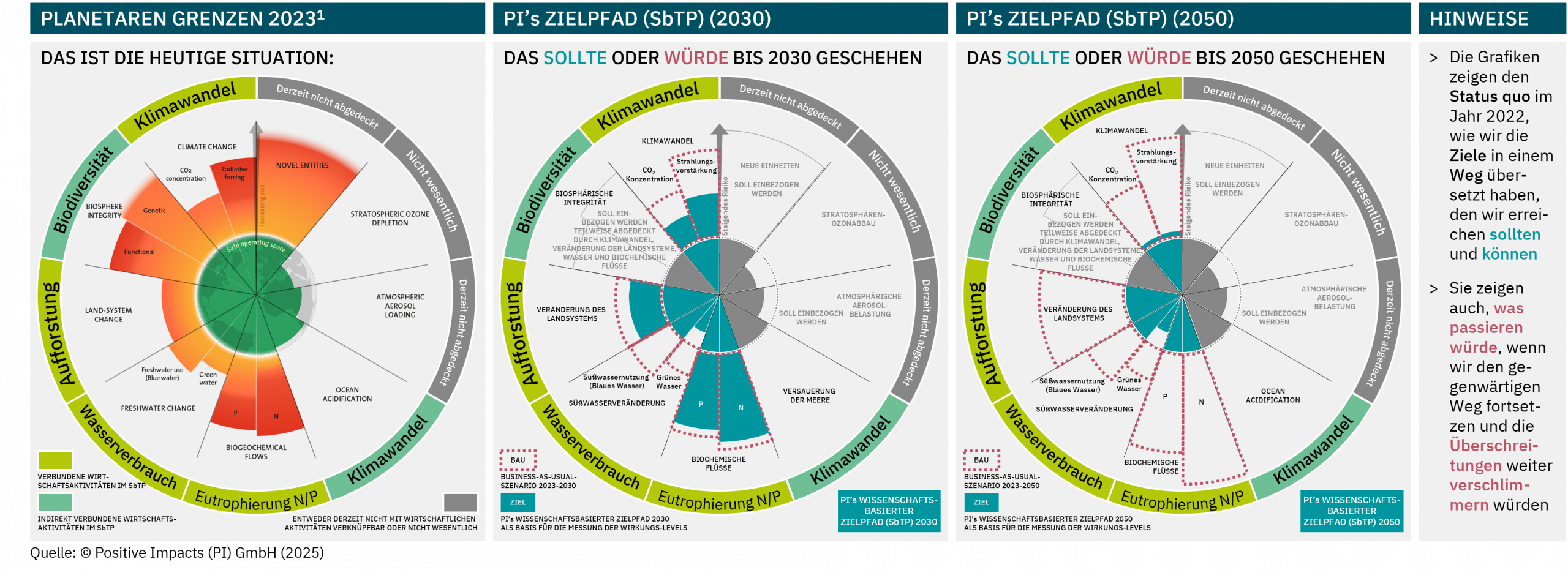

Warum wir eine Berichtpflicht brauchen: Das Planetare Grenzen Modell und wesentliche Themen daraus fürs Reporting

Quelle: Positive Impacts (PI) GmbH (2025): Hinweis: Das hier verwendete Klima-Business-as-usual-Szenario (BAU) würde zu einer globalen Erwärmung auf 3,43°C führen; 1) Credit: “Azote for Stockholm Resilience Centre, based on analysis in Richardson et al 2023”

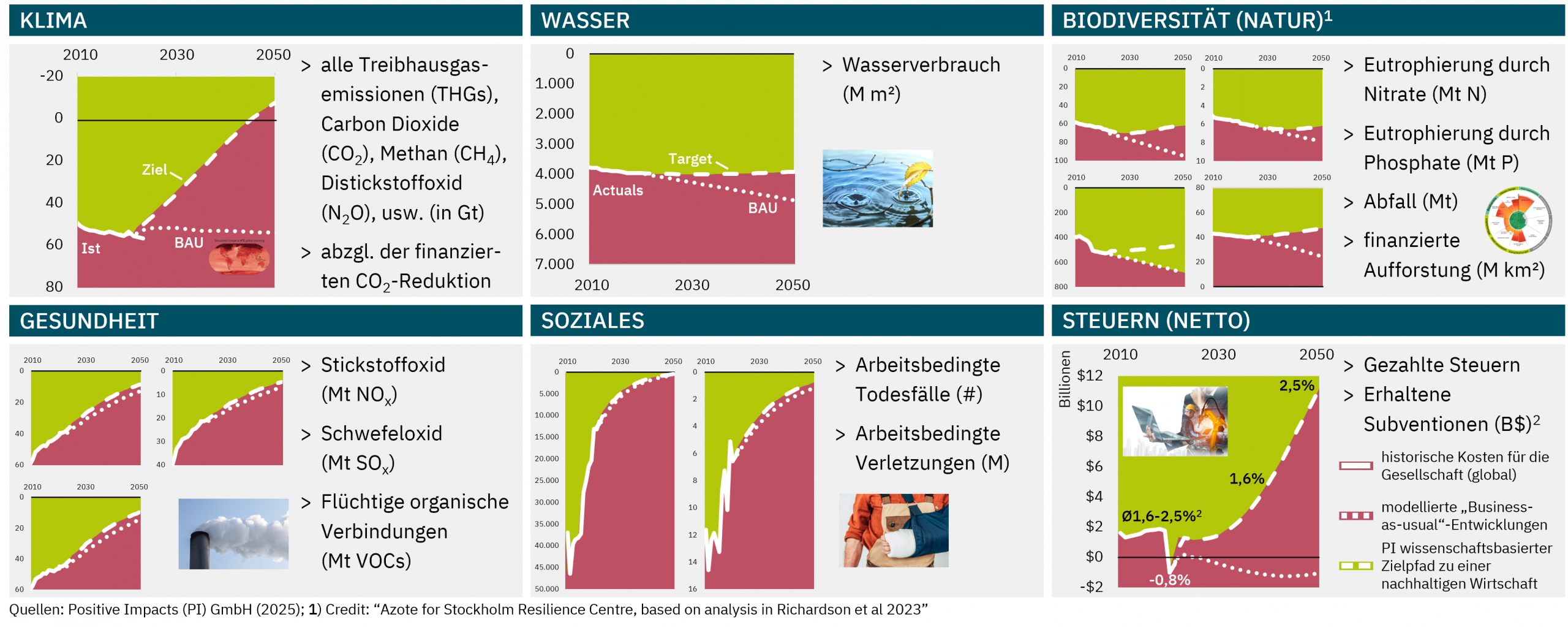

Der Vorschlag umfasst die sechs wichtigsten Auswirkungen auf die Gesellschaft

Quelle: © Positive Impacts (PI) GmbH (2025), auf der Grundlage von Daten und Zielen von: IPCC AR6, UNEP, „Azote for Stockholm Resilience Centre, based on analysis in Richardson et al 2023“, ILO, IMF and OECD; 1) Bitte beachten Sie, dass Klima und Wasser auch Leitindikatoren für die Wirkungen auf die biologische Vielfalt und die Natur darstellen und dass die unter „Natur“ erfassten Indikatoren zu den wichtigsten gehören. Nachlaufende Indikatoren wie der „Verlust der biologischen Vielfalt“ konnten jedoch nicht berücksichtigt werden, da kein Unternehmen die Anzahl der Arten, die aufgrund seiner Aktivitäten ausgestorben sind, berichtet; 2) Die angegebenen Prozentsätze sind Anteile am globalen BIP.

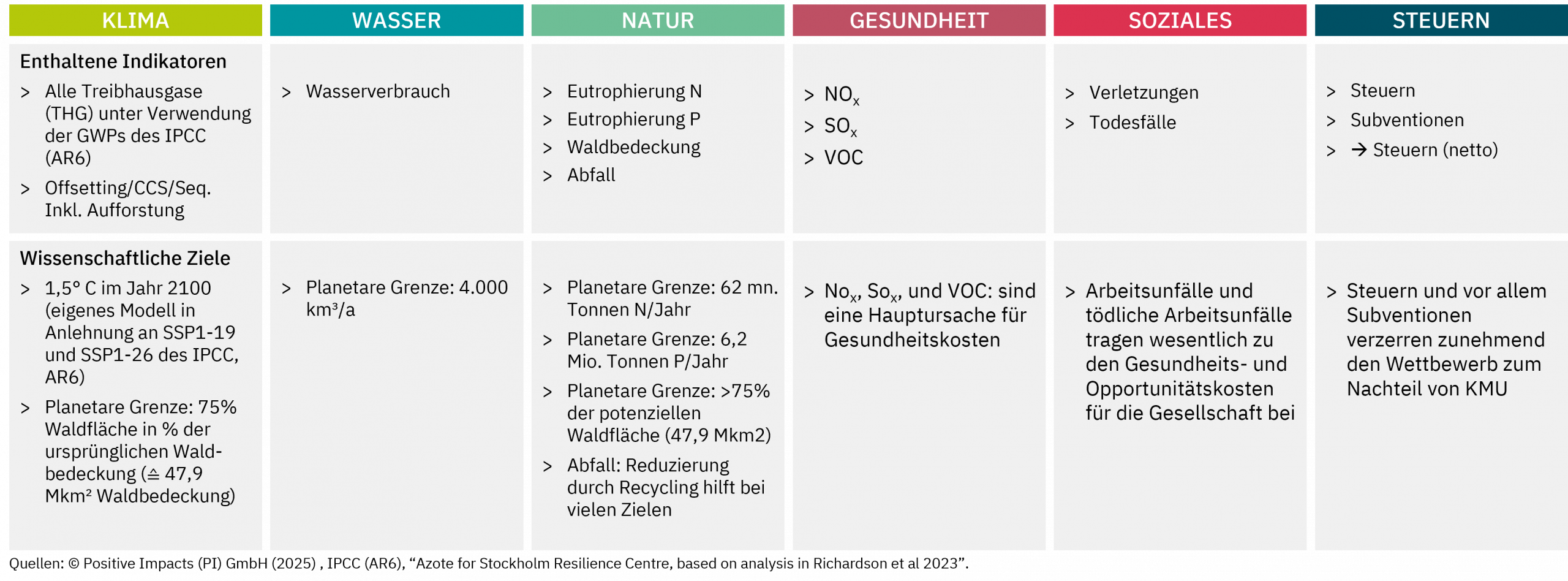

Mögliche Themen, damit verbundene Kennzahlen und Begründungen für eine Berichtspflicht

Quelle: Positive Impacts (PI) GmbH (2025)